最近计谋信号,利好房地产和蹧跶。一般计谋到股市,需要一段传导时辰,是以,要有耐性。

房地产产业链波及建材、家电、家居等等,也不是每一家企业皆会高涨,咱们需要提前挖掘好公司,恭候好价钱的出现。

今天这篇著作是之前分析的络续,在《将来5年,我最看好的6家蹧跶企业》中,我用方案筛选出6家好公司,志邦家居即是其中之一。

新疆这事儿呢本身就是扯淡游戏,但,诚如加拿大这种极端国家是真的找不出词儿了,所以它还是在联合国牵头了一项“谴责中国”的决议,乌克兰先紧紧跟随,后来又因为急需疫苗反水后跪求中国……显然,根据历史传统,每次遇到这种事儿,一些国家的表现就显得格外的搞笑…值得吃个瓜。

竞技神号航空母舰作为英国特混舰队的旗舰参加了1982年的马岛战争,搭载的海鹞垂直/短距起降战斗机在这次战争中发挥了至关重要的作用,为英国皇家海军立下汗马功劳。竞技神号航空母舰在英国皇家海军服役期间经历多次改进,1971年至1973年改装成两栖突击型航母,拆除了供固定翼飞机使用的弹射器、3D型雷达等。1976年应北约要求又改装成反潜航母,其飞行甲板既可搭载反潜直升机,又可搭载垂直起降战斗机。1980至1981年实施现代化改装,增加倾角为7.5度的滑跃式起飞甲板,方便垂直/短距起降战斗机的起飞。

其他5家公司,飞鲸皆分析过,检察往期著作就能找到。接下来我会从横向对比和纵向对比两个维度具体分析。]article_adlist-->

其他5家公司,飞鲸皆分析过,检察往期著作就能找到。接下来我会从横向对比和纵向对比两个维度具体分析。]article_adlist-->1、横向同业比拟,志邦家居近十年ROE最富厚

按照近十年加权ROE平均值名次,下图是前十名产品企业的具体数据。

志邦家居十年roe平均值28.31%,在行业中名依次三,我以为口舌常优秀的;另外,从roe的变动幅度看,中源家居2021年和2022年roe为负值(净利率为负),顾家家居2020年roe低于15%。

uG环球三公是以,轮廓来看,志邦家居近十年ROE均大于15%,是总共产品企业中最富厚的一个。

志邦家居近三年财富欠债率高于同业。

先说一下这里及第比拟对象的想路:

按roe名次前三的是中源家居、顾家家居和志邦家居。由于中源家居90%的营收来自境外,与志邦家居业务阵势别离较大,是以我剔除了中源家居;另外增多了家居龙头企业欧派家居和主生意务访佛的金牌橱柜行为比拟对象。

利用杜邦分析法,把roe拆解为净利率、总财富盘活率和财富欠债率(权力乘数=1/(1-财富欠债率))。

志邦家居的净利率水平低于顾家家居和欧派家居,总财富盘活率低于顾家家居、高于欧派家居,这两个方案是合适roe水平的。

由下图不错看出,这些企业财富欠债率皆资格了先下滑后上升的历程,唯独不相通的是,志邦家居2018年运转财富欠债率上升较快,并在2021年和2022年逾越50%,明显高于其他同业企业。

是以,接下来要点分析志邦家居为何财富欠债率偏高,以及它的欠债质料。

凭证变刻下辰分手,财富分为流动财富和非流动财富;按照偿还期限,欠债也分为流动欠债和非流动欠债。

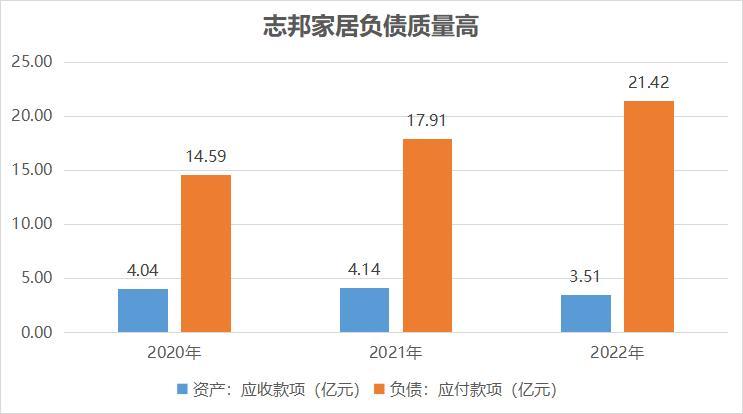

检察财富欠债表发现,志邦家居的应收款项(别东说念主欠它的钱)明显低于应酬款项(它欠别东说念主的),2022年应酬款合计21.42亿元,而应收款项唯有3.51亿元。

2020—2022年,公司的应收款数额从4.04亿元下落至3.51亿元,而应酬款数额从14.59亿元增多至21.42亿元,这是财富欠债率增多的主要原因。

另外,应酬款项皆是不需要支付利息的欠债,这说明公司在产业链中有言语权,不错无偿使用凹凸游的资金,公司的欠债质料也比拟高。

2、纵向自己比拟,公司毛利率上升,但净利率下滑

跟着限度扩大,公司轮廓毛利率水平从2018年35.96%进步至2022年37.69%,高于行业平均水平;不外同本事段内净利率从11.22%下滑至9.96%,这是为什么呢?

通博彩票在哪里志邦家居是一家全屋定制企业,主要产品有举座橱柜、定制衣柜、木门等,2022年营收占比分别是51%、39%、4%。

由于公司目下处于成永久,成永久的主要标的即是扩大限度,然后再接洽进步盈利智商。是以,公司的用度投放较多,2018—2022年,销售用度率从13.72%增多到15.43%。

换句话说,待公司商场富厚之后,销售用度投放不错减少,净利率将来有进步空间。

正如之前说过的一句话,用度投到正确的地点,关于公司来说成心无害。公司近些年来的推广恶果不错分三个方面来看:

衣柜营收限度年复合增长率48.7%

眼中看到,却是中国外交越来越敢于斗争、善于斗争。既然打仗,当然各种手段得。美加先惹中国,中国只不过以其人之道还治其人之身。美加先耍流氓,指望今天中国傻呵呵当君子吗?入口的拼音公司橱柜起家,2015 年运转拓荒定制衣柜业务,并布局木门墙板、卫阳产品、制品

家居等品类。

2018—2022年,公司衣柜营收限度从4.3亿元增多至21.03亿元,年复合增长率高达48.7%,衣柜营收占比相应从17.7%进步至39%,成为目下主要的营收增长点之一。

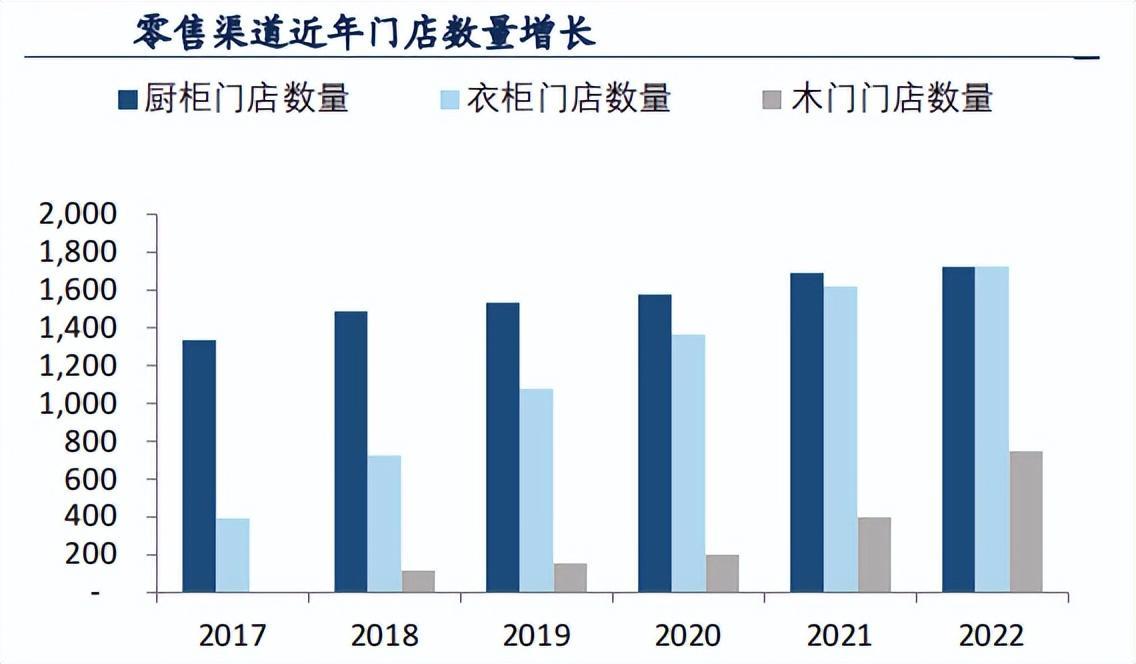

门店数目捏续增多

产品企业需要提供样品,蹧跶者到店实地不雅看体验更能促进成交量,在寰球各地开设门店是总共产品企业的必备派遣。

热门比赛跟着商场拓展,志邦家居的门店总和量从2018年2363家赶快增多到2022年4231家,其中橱柜门店数目最多,衣柜和木门的门店数目增速较快。

戒指 22 年底,橱柜、衣柜、木门的门店数分别 1722 家、1726 家、748 家。

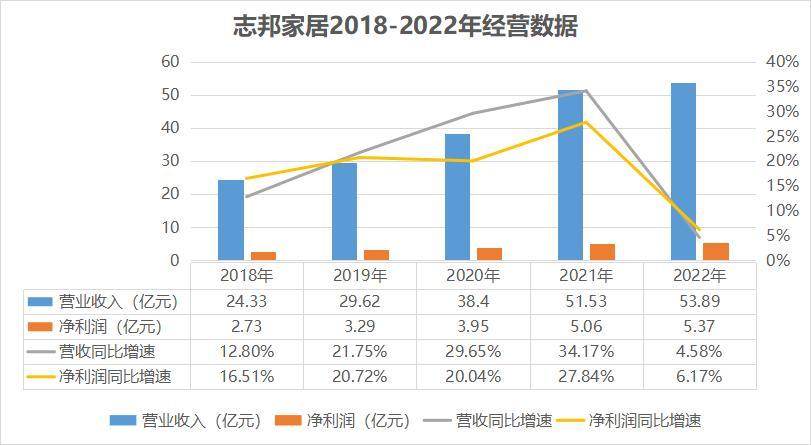

营收、净利润伙同多年双增

皇冠信用网地址在往时的三年中,线下门店关闭导致筹商受阻,产品或家居企业不成幸免地出现功绩下滑以致负增长的情况,如顾家家居2020年净利润减少27%,金牌橱柜2022年净利润减少18%。

志邦是一家功绩很富厚的公司,2018—2022年生意收入和净利率伙同5年双增,营收和净利润年复合增长率分别是20%、18%。

3、公司将来的增漫空间及投资价值

产品行业商场空间宏大。据Euromonitor统计数据,2020年我国度具行业商场限度为7152亿元,受yq影响,同比下落6.3%。预测2021—2025年将以5.59%的年化增长率链接成长,2025年将达到9387亿元。

由于末端竞争热烈,家电和产品企业近些年皆在进行渠说念前置的升沉。年报清晰,志邦家居将来的筹商经营,在大量业务新赛说念并培植新业务。

皇冠客服飞机:@seo3687公司狂妄沉稳并拓展与优质地产客户的配合,建树国央企客户,2022年工程渠说念营收占比达到31%,百强地产客户占比进步至36%。跟着房地产回暖,预测将来大量业务会链接富厚增长。

另外,公司积极拓荒适老公寓、企行状公寓、东说念主才公寓等新业务范畴,并建树配套产品,这也很有可能成为新的增长点。

凭证券商一直预期,志邦家居2023年净利润约6.18亿元(增长率15%),当前总市值约100亿元,动态市盈率16倍。

往时5年,志邦估值合理区间在13倍到25倍之间,目下估值水平合理。

www.crowncasinozonehomezone.com

综上分析,我以为志邦家居是一家细则性较高的企业,适应价值投资者,不外也要恭候合适的价钱。

声明:以上著作分析仅代表飞鲸个东说念主不雅点,不组成具体投资提倡。股市有风险,投资需严慎。

飞鲸投研永久追踪特质榜单:《成长50》:汇总各热门行业具备成长后劲的股票。更多精彩,请捏续关注飞鲸投研。

关注飞鲸投研,这里有您最关注的投资讲演!

皇冠现金开端:飞鲸投研欧宝体育在线登录入口 ob

博彩游戏网站]article_adlist-->

当今送您60元福利红包,径直提现不套路~~~快来参与行动吧!

博彩游戏网站]article_adlist-->

当今送您60元福利红包,径直提现不套路~~~快来参与行动吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP